Kā uzņēmumi strukturē autoparka izmaksas

Uzņēmumu pieeja autoparka uzturēšanai kļuvusi daudz racionālāka. Transportlīdzekļu izmaksas tiek skatītas kopējā budžeta kontekstā, kur svarīga ir nevis īpašumtiesība, bet izmaksu prognozējamība. Pieaug degvielas un tehniskās apkopes daļa, savukārt sākotnējie ieguldījumi tiek sadalīti ilgākā periodā.

Šāda pieeja palīdz uzņēmumiem saglabāt finanšu elastību. Auto izmaksas tiek integrētas ikmēneša plānojumā līdzīgi kā biroja uzturēšana vai IT pakalpojumi, kas ļauj precīzāk kontrolēt budžetu un kapitāla plūsmu. Arvien biežāk šim procesam tiek izmantoti digitāli rīki un analītikas sistēmas, kas seko līdzi katra transportlīdzekļa faktiskajām izmaksām, nodrošinot pārskatāmību un pamatotu lēmumu pieņemšanu autoparka pārvaldībā.

Pieejas dažādiem uzņēmumu segmentiem

Uzņēmumu transporta stratēģijas Latvijā atšķiras atkarībā no mēroga, nozares un autoparka izmantošanas intensitātes. Kamēr lielie uzņēmumi koncentrējas uz centralizētu pārvaldību un efektivitāti, mazākiem svarīgāka ir elastība un izmaksu sadalījums laikā.

Auto līzings šeit kalpo kā viens no instrumentiem, nevis mērķis pats par sevi - tas palīdz uzņēmumiem pielāgot finansējumu sava darbības cikla vajadzībām, vienlaikus saglabājot likviditāti un pārskatāmību.

Galvenās pieejas dažādu segmentu uzņēmumos:

- Mazie uzņēmumi - bieži izmanto auto līzingu vai nomu ar zemām sākotnējām izmaksām, saglabājot elastību un kapitālu pamatdarbībai.

- Vidējie uzņēmumi - strukturē transporta izmaksas ilgtermiņā, apvienojot līzingu, apkopi un apdrošināšanu vienā ikmēneša maksājumā.

- Lielie uzņēmumi - centralizē autoparku pārvaldību, izmantojot auto līzinga līgumus kombinācijā ar datu analītiku un CO₂ uzskaiti.

- Starptautiskie uzņēmumi - īsteno vienotu politiku visos tirgos, apvienojot līzinga, servisa un ilgtspējas principus saskaņā ar ES prasībām.

Šī segmentācija parāda, ka uzņēmumu mobilitātes pieeja kļūst arvien personalizētāka - transporta risinājumi tiek pielāgoti konkrētām biznesa vajadzībām un finanšu stratēģijai.

Tirgus tendences - no īpašuma uz lietošanu

Uzņēmumu pieeja transportlīdzekļu iegādei pēdējos gados piedzīvo redzamu pāreju no īpašumtiesībām uz lietošanas modeli. Lielākā daļa uzņēmumu vairs neiegādājas automašīnas kā ilgtermiņa aktīvus - tās tiek izmantotas, kamēr ir ekonomiski pamatotas, pēc tam nomainītas pret jaunām.

Saskaņā ar Latvijas Līzinga devēju asociācijas datiem, 2024. gadā vairāk nekā 65% uzņēmumu transportlīdzekļu tika finansēti caur auto līzingu vai ilgtermiņa nomu. Šī proporcija pieaug arī mazajos un vidējos uzņēmumos, kur svarīga ir izmaksu prognozējamība un finanšu elastība.

Tirgū nostiprinās tendence, kur automašīna kļūst par pakalpojumu, nevis īpašumu. Tas nozīmē ne tikai jaunu finanšu pieeju, bet arī efektīvāku resursu izmantošanu - mazāk stāvošu auto, lielāku rotāciju un zemākas uzturēšanas izmaksas.

Vienlaikus attīstās arī digitālā infrastruktūra, kas ļauj uzņēmumiem sekot līdzi autoparka noslodzei, degvielas patēriņam un kopējām izmaksām reāllaikā. Šie dati veicina pārdomātu pieeju investīcijām un ilgtspējai, padarot lietošanas modeli par pragmatisku izvēli, nevis tikai tendenci.

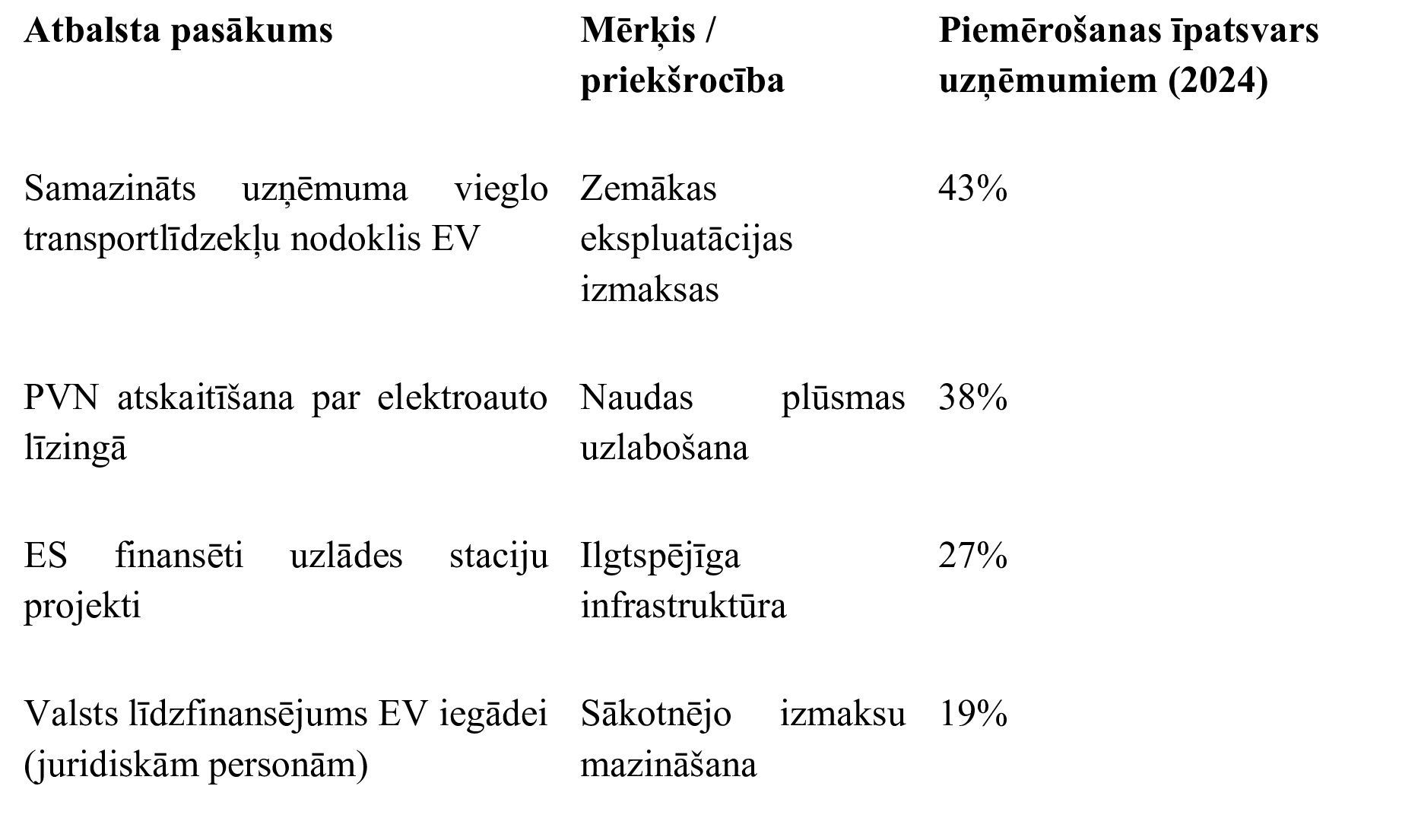

Elektrifikācija un nodokļu politika kā motivējošie faktori

Elektrisko un hibrīdauto pieaugums vairs nav tikai tehnoloģiska mode - tas ir tieši saistīts ar uzņēmumu finanšu plānošanu. Latvijā arvien vairāk uzņēmumu izvēlas elektrificēt daļu sava autoparka, jo šāds solis ļauj samazināt degvielas izmaksas un izmantot nodokļu priekšrocības.

Nodokļu politika un valsts atbalsta programmas kļuvušas par nozīmīgu faktoru šajās izvēlēs. Daudzi uzņēmumi izmanto atvieglojumus, kas saistīti ar CO₂ emisiju samazināšanu, kā arī iespēju piemērot PVN atlaides vai samazināt uzņēmuma vieglo transportlīdzekļu nodokli.

Šie dati atklāj, ka elektrifikācijas motivācija uzņēmumiem ir galvenokārt ekonomiska, nevis tikai vides. Lēmumus nosaka skaitļi - mazāks degvielas patēriņš, samazināti nodokļi un augstāka atdeve ilgtermiņā.

Praktiskie aspekti un nākotnes skatījums

Uzņēmumu pieeja transportlīdzekļu izmantošanai kļuvusi daudz pragmatiskāka. Galvenais mērķis vairs nav īpašumtiesības, bet gan resursu optimizācija un stabilas izmaksas. Auto līzings un citi finansēšanas instrumenti ir kļuvuši par rīkiem, kas ļauj saglabāt kapitālu pamatdarbībai, vienlaikus nodrošinot mobilitāti un paredzamu naudas plūsmu.

Pieaug arī vēlme pēc caurspīdības - uzņēmumi vēlas redzēt, cik katrs transportlīdzeklis patiesībā izmaksā, un kā tas ietekmē kopējo efektivitāti. Šo procesu virza dati un digitalizācija, kas sniedz iespēju plānot ilgtermiņā, ne tikai reaģēt uz ikdienas izmaksām.

Tuvāko gadu laikā šī pieeja, visticamāk, kļūs par normu. Autoparka pārvaldība un finanšu stratēģija arvien ciešāk savīsies, bet transportlīdzekļi tiks uztverti kā pakalpojums, nevis īpašums. Uzņēmumi, kas jau šodien pieņem datu vadītus lēmumus, iegūs priekšrocības gan izmaksu kontrolē, gan ilgtspējā.

(FAQ) Biežāk uzdotie jautājumi

Kāpēc uzņēmumi arvien biežāk izvēlas auto līzingu?

Galvenokārt finanšu plānošanas dēļ. Tas ļauj sadalīt izmaksas laikā, saglabāt kapitālu un nodrošināt stabilu naudas plūsmu, kas ir īpaši svarīgi mainīgos tirgus apstākļos.

Vai līzinga izmantošana nozīmē lielākas kopējās izmaksas?

Ne vienmēr. Lai gan procentu maksājumi pastāv, tie bieži tiek kompensēti ar mazākiem remontu izdevumiem, garantētu servisu un nodokļu priekšrocībām.

Kā uzņēmumi izvēlas starp līzingu un nomu?

Tas atkarīgs no transportlīdzekļu lietošanas intensitātes. Ja automašīnas tiek bieži mainītas vai izmantotas sezonāli, nomas modelis var būt izdevīgāks; ja tās tiek izmantotas ilgtermiņā - līzings piedāvā stabilitāti.

Kādu lomu šobrīd spēlē ilgtspēja un emisiju politika?

Pieaug nozīme datu uzskaitei un emisiju kontrolei. Daudzi uzņēmumi, īpaši starptautiski, izvēlas automašīnas ar zemām CO₂ vērtībām, lai atbilstu iekšējām ilgtspējas prasībām un valsts regulām.

Vai digitalizācija būtiski maina autoparka pārvaldību?

Jā. Digitālie rīki sniedz iespēju sekot līdzi katra transportlīdzekļa izmaksām, degvielas patēriņam un tehniskajam stāvoklim reāllaikā. Tas ļauj veikt pamatotus, datu balstītus lēmumus un samazināt nevajadzīgus izdevumus.